Was kostet ein Brötchen? – Teil 2

Um den Preis eines Produktes bestimmen zu können, müssen viele verschiedene Faktoren berücksichtigt werden.

Im ersten Teil des Artikels haben wir bereits die verschiedenen Methoden zur Preisberechnung erläutert und im Zuge dessen, auf die wesentlichsten Vor- und Nachteile jeder einzelnen Berechnungsmethode geblickt. Nun wollen wir an Hand einer beispielhaften Rechnung aufzeigen, wie die verschiedenen Methoden, verschiedene Ergebnisse produzieren.

In dem nachfolgenden Beispiel wurde die (konventionelle) Prozesskostenrechnung mit der Kalkulation über Verrechnungssätze zusammen betrachtet. Da beide ein identisches Verhalten ausweisen, bietet sich die der Übersichtlichkeit halber an. Betrachtet wurden jeweils zwei Artikel, die auf derselben Anlage produziert werden.

- Zum einen ein klassisches Kaiserbrötchen und

- zum anderen ein Dinkelbrötchen.

Diese beiden Produkte unterscheiden sich hinsichtlich der Material- wie auch der Fertigungskosten voneinander. So ist beispielsweise beim Dinkelbrötchen mehr Handarbeit gegenüber dem Kaiserbrötchen nötig und die Anlage kann nur mit niedriger Leistung gefahren werden.

Inhaltsverzeichnis

- Beispiel Zuschlagskalkulation

- Beispiel Kalkulation über Verrechnungssätze

- Beispiel erweiterte Prozesskostenrechnung

- Fazit: Prozesskostenrechnung optimieren

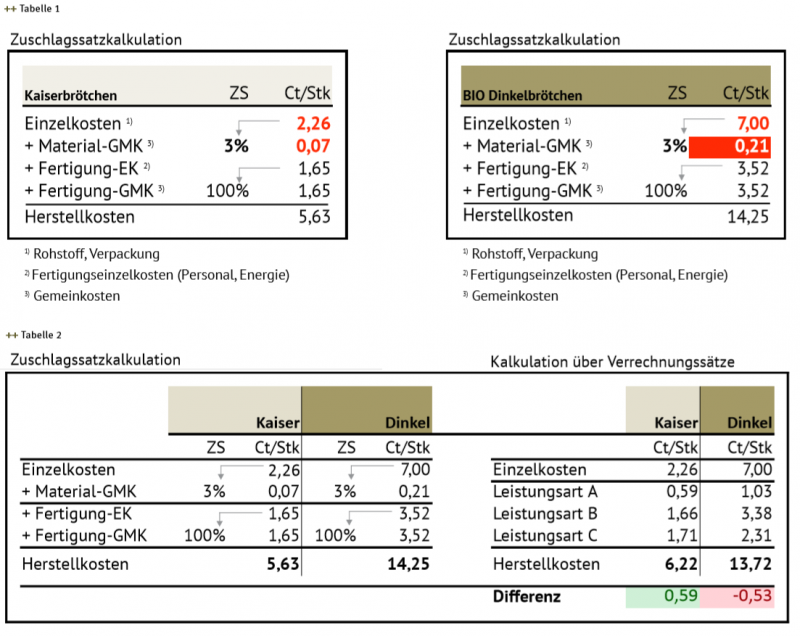

Beispiel Zuschlagskalkulation:

Bei der Zuschlagskalkulation wird ein allgemeiner Zuschlag von 3% auf das Dinkelbrötchen geschlagen, was jedoch mit den höheren Material-Einzelkosten einen ungerechtfertigt hohen Material-Gemeinkosten-Zuschlag erhält.

1. Kaiserbrötchen

Bei der Zuschlagskalkulation werden für das Kaiserbrötchen Herstellungskosten von 5,63 Ct/Stk errechnet. Da die Einzelkosten relativ gering sind, so fallen auch die prozentualen Zuschlagkosten relativ gering aus. Für die Material-Gemeinkosten werden hier beispielsweise nur 0,07 Ct/Stk veranschlagt.

2. Dinkelbrötchen

Beim Dinkelbrötchen fallen die Einzelkosten wesentlich höher aus, was sich dann wiederum auf die Material-Gemeinkosten niederschlägt. Diese werden mit 0,21 Ct/Stk angegeben. Somit ergeben sich für das Kaiserbrötchen Herstellungskosten von 5,63 Ct/Stk und für das Dinkelbrötchen 14,25 Ct/Stk.

Beispiel zur Kalkulation über Verrechnungssätze:

Hier werden im Unterschied zur Zuschlagskalkulation die Artikel unabhängig von ihren Einzelkosten behandelt und erhalten den gleichen Gemeinkosten-Anteil. (siehe Tab.2) Betrachtet man nun im Zuge dessen die Kalkulation über Verrechnungssätze, steigen die Herstellungskosten für das Kaiserbrötchen um 0,59 auf 6,22 Ct/Stk, während die für das Dinkelbrötchen gleichsam um 0,53 auf 13,72 Ct/Stk sinken.

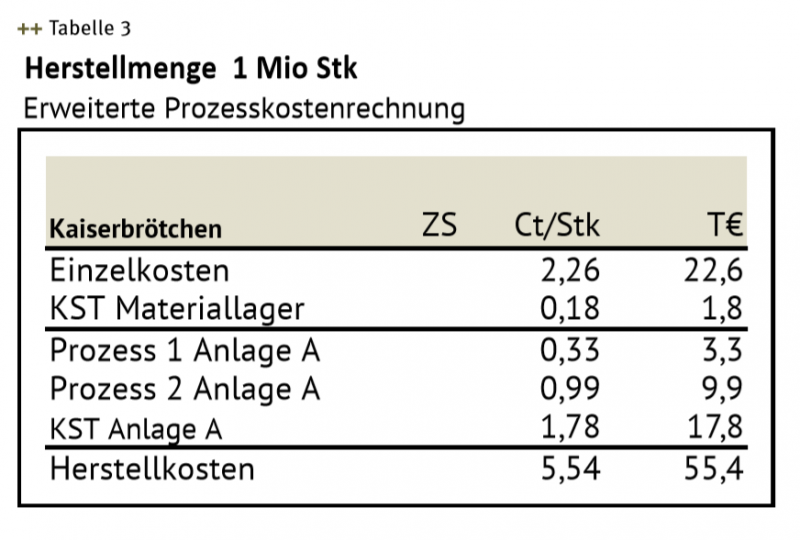

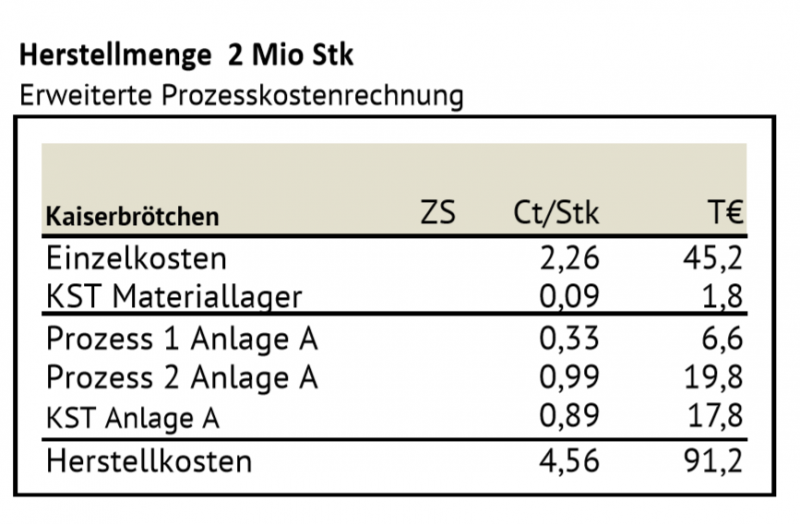

Beispiel erweiterte Prozesskostenrechnung:

Bei der Prozesskostenrechnung wir bei Änderung der Herstellmenge der Verrechnungssatz angepasst. So wird den Artikeln ein relativ niedriger Gemeinkosten-Anteil angerechnet. Es greift der Effekt der Fixkostendegression und der Artikel kann günstiger produziert werden.

Fazit: Prozesskostenrechnung optimieren

Als größte Schwäche der Zuschlagskalkulation kann deren Abhängigkeit von den ihr zu Grunde liegenden Einzelkosten, angesehen werden. Diese Schwäche wird von der Kalkulation über Verrechnungssätze umgangen, jedoch muss hier bei einer Anpassung der Herstellungsmenge neu berechnet werden.

Prozesskostenrechnung mit Mengenrechnung

Um dies zu umgehen, gibt es die Prozesskostenrechnung mit integrierter Mengenrechnung. Durch die strikte Trennung der fixen und variablen Kosten sowie der integrierten Kostenersatzermittlung, werden die Kostensätze automatisch angepasst. Welche Methode nun die beste ist, bleibt offen, denn das lässt sich nur individuell beantworten.

Prozesskostenberechnung in der heterogenen Produktion

Generell lässt sich jedoch festhalten, dass je gleichartiger und schlanker das Produktionsprogramm, desto eher reicht es aus mit einer einfachen Zuschlagsrechnung zu arbeiten. Andernfalls zahlt sich bei heterogener Produktion, eine Investition in ein Produktionskostenberechnungssystem durchaus aus. Will man die Produktionskosten optimieren und nicht bloß Kalkulationen anstellen, kommt man an einer Prozesskostenrechnung ohnehin nicht vorbei.

Prozesskostenrechnung mit dem ERP

ERP-Systeme helfen Unternehmen mit einer breit-gefächerten Sortimentspalette und zahlreichen, einzelnen Vorgängen, den Überblick über alle Teilprozesse zu behalten. Auch beinhalten sie alle wichtigen Informationen, die es zur Prozesskostenrechnung bedarf.

ERP-Branchenlösungen: Lebensmittelindustrie

Auf dem Markt befindet sich eine Vielzahl gesonderter Lösungen für die spezifischen Anforderungen bestimmter Branchen. So lässt sich beispielsweise eine ERP-Software für die Lebensmittelindustrie nutzen, um die Prozesskostenrechnung softwareseitig zu unterstützen.

Unternehmen auf der Suche nach einer Software-Lösung haben im anbieterunabhängigen, kostenlosen Vergleichstool die Möglichkeit, den ERP-Markt nach Systemen zu filtern, die Ihren Anforderungen entsprechen.

Starten Sie Ihre ERP-Auswahl

Finden Sie das richtige ERP-System für Ihr Unternehmen

7 Tipps, um Störungen in der Produktion zu vermeiden

Störungen in der Fertigung sind unvermeidlich – doch mit den richtigen Strategien, Prozessen und ERP-Systemen lassen sich ihre Auswirkungen minimieren. Diese 7 Tipps helfen, die Produktion widerstandsfähiger zu machen.

Lesen Sie weiterAlles über den Wert des Capacity Requirements Planning

Mit CRP-Software stellen Unternehmen sicher, dass sie ihre Produktionsziele tatsächlich erreichen.

Lesen Sie weiterWarum Produktionsunternehmen ein branchenspezifisches ERP-System brauchen

Branchenspezifische ERP-Systeme bieten Herstellern Realitätstauglichkeit, Compliance-Sicherheit und Effizienz, die Standard-ERP-Lösungen nicht leisten können.

Lesen Sie weiter